生前贈与加算が今年から7年に

贈与税の年間110万円の非課税枠を利用している方は少なくありません。

注意したいのが「生前贈与加算」です。

この加算年数が改正され、2024年1月1日より施行されます。

去年までは、生前贈与をしてから3年以内に相続が発生した場合、その贈与分は相続財産に戻して加算され、相続税の対象となっていました。

この持ち戻しの期間が7年以内に延長されます。

加算される贈与財産には基礎控除となる年間110万円も含みます。

これにより、相続開始前7年間は非課税110万円の節税効果もなくなります。

軽減措置として、延長された4年間の贈与については総額100万円まで控除され、相続財産には加算されません。

また、適用時期は2024年1月1日以降の贈与からとなるため、実際7年間分加算されるのは2031年1月以降の相続からとなります。

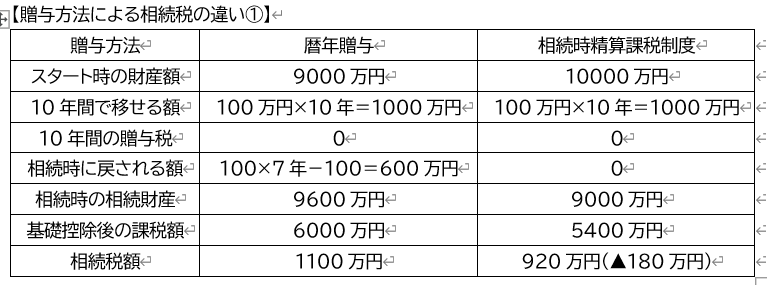

基礎控除内で贈与するとしたらの相続税額の違いをシミュレーションしたのが次の表です。

自宅5000万円、賃貸マンション2000万円(家賃手取り年間100万円)、預金2000万円で、相続人がお子さん一人のケースです。

賃貸マンションを持っていると、家賃収入分が財産として増えます。

事例では、この賃料による増加分を贈与する考えです。

結果として、7年分700万円の贈与は持ち戻して計算しますので、相続財産は300万円しか減らなかったことになります。

(経過措置の100万円を引いて600万円の持ち戻し)

相続税は相続時精算課税制度を使った場合より180万円多くなりました。

どちらの贈与度が良いのか

基礎控除内の贈与の場合は、相続時精算課税制度を使った方が相続税が低くなる傾向です。

基礎控除内の贈与の場合は、相続時精算課税制度を使った方が相続税が低くなる傾向です。

基礎控除を上回る贈与をする場合は、相続時精算課税制度は2500万円で頭打ちですので、相続税が逆転する場合があります。どれくらい贈与するかによって変わってくるので、一概には比べられません。

一般的には、早いうちから贈与するのであれば相続開始前7年までの期間が長いので、累積上限のない暦年贈与をしたほうが良いと言えます。

高齢になってからですと、贈与した分を持ち戻さなくてはいけないリスクがありますので、相続時精算課税制度を検討したほうが良いでしょう。

高齢になると認知症リスクが高まり、認知症後は贈与できなくなりますので、早めのスタートが良いでしょう。

主婦の娘に賃貸マンション贈与

このケースでは、年間100万円の手取り収入がある賃貸マンションをお持ちのケースですので、マンションを贈与するということも考えられます。

専業主婦の娘さんであれば、賃利用収入に対する所得税も最低税率になり、年間数万円で済む場合が多いです。

この場合は、相続時精算課税制度を使って基礎控除110万円を引いて2500万円以内なら、贈与税はかかりません。

相続時は、持ち戻し計算をして相続財産に加えなければいけませんが、相続税は887万円となります。

過度の贈与は精神不安を招く

いずれにしても、節税のみの目的でする贈与は、老後資金が減る精神的不安を招きますし、贈与されたお子さんも身を持ち崩す場合もあります。

予想される相続税分としてとか、教育資金としてとか、目的を明確にすることが、どちらにとっても良いことです。

ちなみに孫への贈与は、相続時の持ち戻しがありませんので、有効活用できる場合があります。

すまいる情報東京 代表取締役社長

すまいる情報東京 代表取締役社長

公認不動産コンサルティングマスター

竹内 健二

- 投稿タグ

- シニア・老後・終活, 相続・遺産・遺言・贈与, 購入か賃貸か